Banyak orang tidak sadar kalau riwayat pembayaran mereka diamati dan dinilai. Padahal, skor kredit bisa jadi penentu saat ingin mengambil KPR, cicilan kendaraan, hingga kartu kredit. Namun sebelum membahasnya lebih jauh, sebenarnya apa yang dimaksud dengan skor kredit ini?

Apa Itu Skor Kredit?

Skor kredit adalah nilai yang menunjukkan apakah seseorang benar-benar mampu mengelola utang atau tidak. Nilai ini biasanya digunakan oleh lembaga keuangan untuk menilai apakah seseorang layak diberi pinjaman atau fasilitas kredit.

Nilai skor kredit dihitung berdasarkan catatan penggunaan kredit sebelumnya, seperti apakah disiplin membayar tagihan, seberapa besar utang yang dimiliki, serta jenis-jenis pinjaman yang pernah diambil. Jika tidak pernah terlambat membayar cicilan, skor kredit akan semakin baik. Peluang untuk mendapatkan pinjaman juga semakin besar.

Pentingnya Skor Kredit dalam Pengajuan Pinjaman

Skor kredit menjadi semacam jaminan tidak langsung tentang kemampuan seseorang mengembalikan pinjaman. Ketika ada orang mengajukan kredit rumah, mobil, atau pinjaman lainnya, lembaga keuangan tidak mengenalnya secara personal.

Mereka tidak tahu apakah orang tersebut bertanggung jawab atau tidak. Di sinilah skor kredit berperan sebagai penjamin yang memberikan gambaran objektif tentang karakter finansial orang tersebut.

Skor kredit yang tinggi artinya orang tersebut berpeluang besar diterima pengajuan pinjaman, sementara skor kredit yang kecil artinya ia dianggap kurang layak. Lebih dari itu, skor kredit yang baik juga bisa membuka kesempatan untuk mendapatkan bunga yang lebih kompetitif dan limit yang lebih besar.

Tingkatan Skor Kredit

Berdasarkan Peraturan Otoritas Jasa Keuangan Nomor 40/POJK.03/2019, ada 5 kategori kolektibilitas kredit. Berikut tingkatannya:

1. Skor 1 - Kredit Lancar

Orang yang selalu membayar cicilan tepat waktu tanpa pernah terlambat berada di kategori ini. Bank akan melihat orang dalam kategori ini sebagai debitur yang terpercaya dan minim risiko. Ini adalah posisi terbaik dan patut dipertahankan.

2. Skor 2 - Dalam Perhatian Khusus

Jika ada riwayat telat bayar dalam rentang 1 hingga 90 hari, orang tersebut akan masuk ke kategori ini. Belum masuk zona merah, tapi biasanya akan mulai dianggap sedikit berisiko.

3. Skor 3 - Kurang Lancar

Menunggak cicilan antara 91 hingga 120 hari menunjukkan ada masalah yang cukup serius. Di tahap ini, bank biasanya mulai waspada dan lebih ketat dalam meloloskan pengajuan pinjaman.

4. Skor 4 - Diragukan

Tunggakan yang sudah mencapai 121 hingga 180 hari menandakan bahwa kemampuan membayar benar-benar diragukan. Bank akan sangat berhati-hati dan kemungkinan besar tidak akan memberikan pinjaman tambahan sebelum ada penyelesaian.

5. Skor 5 - Macet

Jika menunggak lebih dari 180 hari, artinya skor kreditnya sudah dikategorikan macet. Dengan skor kredit 5, mendapatkan pinjaman akan terasa sangat sulit, bahkan masuk daftar hitam lembaga keuangan.

Manfaat Skor Kredit Bagi Industri Keuangan: Membantu dalam Pengambilan Keputusan Kredit

Dari perspektif industri keuangan, skor kredit adalah alat analisis risiko yang sangat berharga. Bayangkan jika bank harus menilai setiap calon debitur secara manual tanpa data historis yang jelas. Prosesnya akan memakan waktu berbulan-bulan dan tingkat akurasi penilaiannya pun dipertanyakan.

Dengan sistem skor kredit, lembaga keuangan dapat membuat keputusan lebih cepat dan akurat. Mereka bisa mengidentifikasi calon debitur yang berisiko tinggi dan memberikan perlakuan khusus seperti bunga yang lebih tinggi atau jaminan tambahan. Di sisi lain, jika skornya tinggi, proses persetujuan pinjaman akan jadi lebih cepat, bahkan berkesempatan mendapat suku bunga yang lebih menarik.

Sistem ini juga membantu menjaga stabilitas industri keuangan. Dengan data yang komprehensif, bank bisa mengelola portofolio kredit mereka dengan lebih baik dan mengurangi risiko kredit bermasalah yang bisa berdampak kemana-mana.

Cara Cek Skor Kredit

Sekarang mulai masuk ke pertanyaan pentingnya. Bagaimana cara cek kredit skor? Ada dua cara untuk mengecek skor kredit. Berikut penjelasannya:

1. Lewat Situs Resmi iDebku OJK

Anda bisa cek skor kredit langsung dari sumber resminya di https://idebku.ojk.go.id. Cukup daftar dengan mengisi data pribadi, unggah KTP dan foto diri sambil memegang KTP, lalu tunggu proses verifikasi dari OJK. Biasanya dalam 1 hari kerja, hasilnya akan dikirim ke email.

2. Lewat Aplikasi Finansial Terdaftar

Selain lewat situs resmi, Anda juga bisa cek skor kredit lewat aplikasi pihak ketiga. Meski datanya tetap diambil dari SLIK OJK, aplikasi ini menyajikannya dengan cara yang lebih mudah dipahami.

Kurangi Risiko Gagal Bayar dengan Cermat Menilai Skor Kredit

Skor kredit akan selalu menjadi pertimbangan utama dalam memutuskan apakah seseorang layak diberi pinjaman atau tidak. Namun bagi pelaku industri berbasis keuangan, bagaimana cara paling mudah untuk mengetahui skor kredit ini?

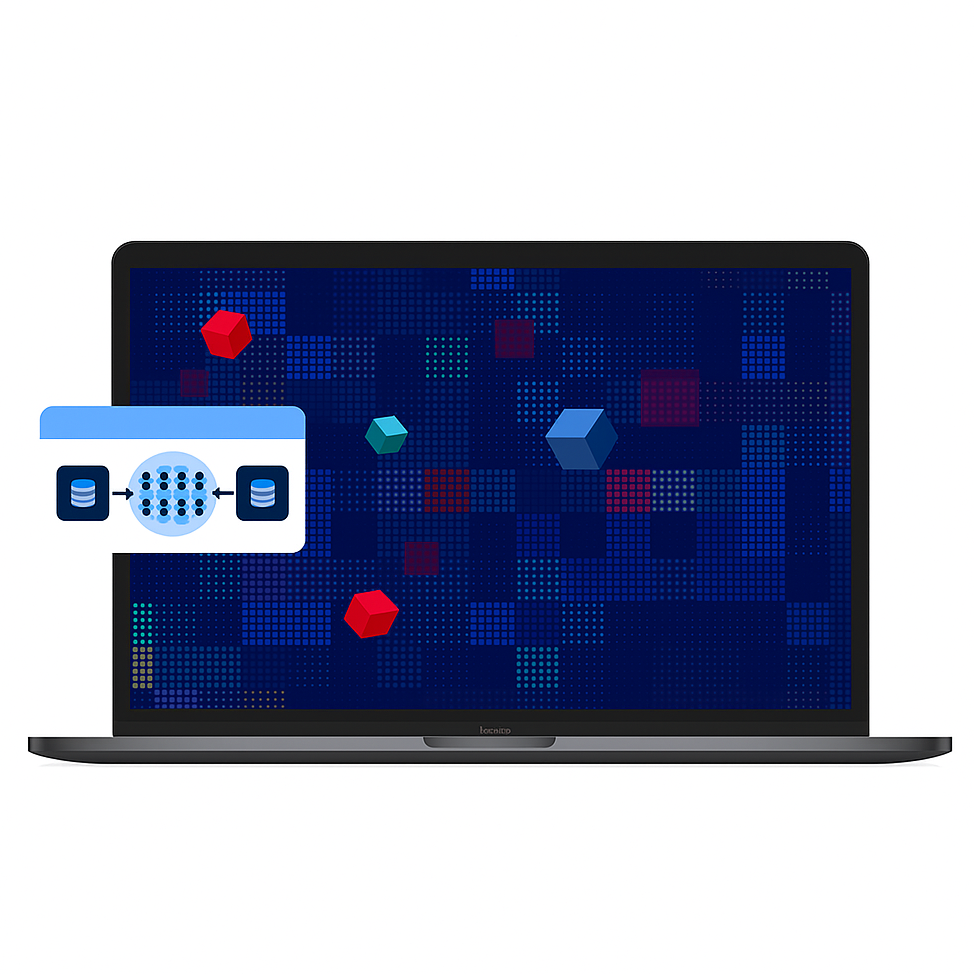

Selain mengecek skor lewat jalur resmi seperti iDebku OJK atau aplikasi keuangan terpercaya, industri berbasis keuangan juga perlu beradaptasi dengan cara baru dalam menilai kelayakan nasabah. Di sinilah Telco Insight Collaboration dari Telkomsel Enterprise hadir sebagai solusi yang bisa diandalkan.

Dengan memanfaatkan data digital yang terenkripsi melalui Data Clean Room, Telco Insight Collaboration dari Telkomsel Enterprise memungkinkan lembaga keuangan membangun skor kredit alternatif berbasis perilaku pengguna. Dengan cara ini, proses penilaian kredit jadi lebih inklusif, akurat, dan relevan dengan gaya hidup digital masa kini.