Inventori tidak hanya berfungsi sebagai jantung operasional bisnis yang memastikan ketersediaan produk bagi pelanggan, tetapi juga dapat menyebabkan kerugian signifikan jika tidak dikelola dengan tepat.

Situasi pandemi bisa dijadikan contoh terkait pentingnya manajemen persediaan. Pertumbuhan inventori yang tidak terserap pasar dengan baik menimbulkan penumpukan di gudang. Akibatnya, berdampak negatif terhadap penjualan dan keuntungan.

Fenomena ini menunjukkan bahwa tantangan utama dalam bisnis tidak hanya terletak pada pemenuhan permintaan. Namun, ada juga faktor menghindari kelebihan stok yang tidak perlu. Ditambah lagi, tantangan ini semakin kompleks akibat tekanan inflasi dan perubahan permintaan konsumen.

Kelebihan inventori tidak hanya menghabiskan ruang penyimpanan dan biaya. Parahnya, hal ini bisa menghambat perputaran modal. Sebab, modal yang seharusnya dapat dialokasikan untuk investasi lain dalam bisnis jadi tak bisa cair dengan cepat. Maka, mengoptimalkan inventori bisnis bisa jadi solusi. Selain dapat mengurangi biaya holding dan meningkatkan arus kas, inventori yang efektif bisa membantu mengalokasikan sumber daya lebih efektif.

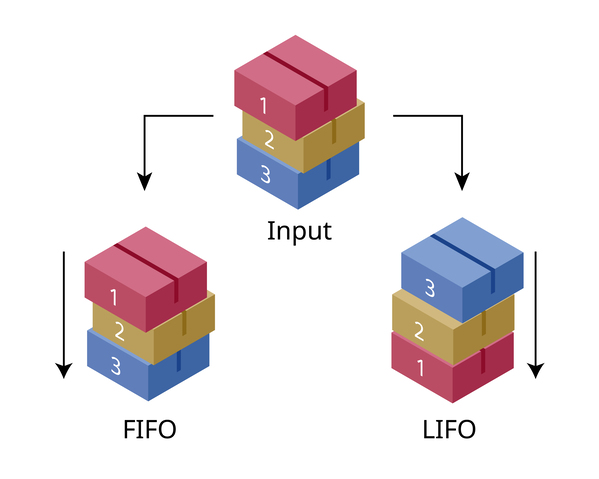

Dua metode utama yang sering digunakan dalam strategi manajemen persediaan adalah FIFO (First-In, First-Out) dan LIFO (Last-In, First-Out). Masing-masing memiliki kelebihan dan kekurangan, tergantung pada berbagai faktor, seperti industri, kondisi ekonomi, dan tujuan keuangan perusahaan.

Artikel ini akan mengupas kedua metode ini, beserta kelebihan dan kekurangannya, untuk membantu Anda memilih strategi manajemen persediaan yang optimal bagi bisnis.

Memahami FIFO dan LIFO

Dalam dunia manajemen persediaan, kita mengenal konsep FIFO (First In, First Out) dan LIFO (Last In, First Out). Apa maksud dari masing-masing konsep tersebut?

FIFO (First In, First Out)

FIFO adalah prinsip manajemen persediaan yang menetapkan barang-barang yang pertama kali masuk ke dalam inventaris harus menjadi yang pertama kali keluar.

Ini berarti dalam praktiknya, produk yang pertama kali dibeli atau diproduksi oleh sebuah bisnis adalah yang pertama kali dijual atau digunakan.

Pendekatan ini sangat relevan untuk barang yang memiliki batas waktu penggunaan atau kualitas yang menurun seiring waktu, seperti makanan segar atau obat-obatan.

Keuntungan utama dari menggunakan sistem FIFO adalah memastikan bahwa produk yang lebih lama tidak tertinggal di gudang, mengurangi risiko kerusakan atau kedaluwarsa. Hal ini menjadikan FIFO pilihan populer untuk bisnis yang mengutamakan kesegaran produk kepada konsumen.

Dari sisi akuntansi, metode FIFO adalah cara yang lebih sederhana dalam menghitung nilai persediaan dan biaya barang yang terjual (COGS).

Ketika harga barang cenderung meningkat, FIFO membantu menunjukkan keuntungan yang lebih tinggi pada laporan keuangan karena biaya inventaris yang lebih rendah dibandingkan dengan harga jual yang lebih tinggi.

Namun, salah satu kelemahan FIFO terjadi dalam situasi inflasi, di mana metode ini dapat menghasilkan beban pajak yang lebih tinggi. Ini karena, dalam kondisi harga yang meningkat, biaya inventaris yang lebih rendah (karena dihitung berdasarkan harga pembelian yang lebih dahulu) akan menghasilkan laba kotor yang lebih tinggi, yang pada gilirannya meningkatkan kewajiban pajak perusahaan.

LIFO (Last In, First Out)

Berbeda dari FIFO, LIFO adalah metode manajemen persediaan di mana barang yang terakhir kali diterima atau dibeli adalah yang pertama kali dijual atau digunakan.

Ini merupakan pendekatan yang berlawanan dengan FIFO, karena lebih menekankan pada konsep bahwa barang-barang terbaru harus didahulukan dalam penggunaan atau penjualan.

Metode ini sering kali dianggap efektif dalam situasi ekonomi di mana harga barang cenderung meningkat secara konsisten, memungkinkan bisnis untuk mengurangi beban pajaknya.

Salah satu keuntungan utama dari metode LIFO adalah kemampuannya untuk menyesuaikan biaya barang yang terjual (COGS) dengan pendapatan yang diperoleh dari penjualan tersebut dalam kondisi inflasi.

Karena COGS dihitung berdasarkan harga pembelian barang terakhir—yang cenderung lebih tinggi selama inflasi—laba kotor yang dilaporkan dalam periode tersebut bisa lebih rendah, sehingga mengurangi kewajiban pajak.

Namun, LIFO memiliki beberapa kelemahan signifikan. Pertama, metode ini dapat menyebabkan persediaan lama tertinggal di gudang, potensial menyebabkan masalah dengan kedaluwarsa atau usang jika tidak dikelola dengan baik.

Kondisi ini tentu menjadi masalah untuk produk yang memiliki umur simpan terbatas atau untuk industri yang mengalami perubahan cepat dalam perkembangan teknologi atau preferensi konsumen.

Selain itu, LIFO dapat membuat nilai persediaan yang dilaporkan di neraca keuangan menjadi lebih rendah dari yang sebenarnya, karena persediaan tersebut dihitung berdasarkan harga pembelian yang lebih lama dan mungkin lebih rendah. Ini bisa mengakibatkan penurunan nilai aset perusahaan pada laporan keuangan, yang mungkin tidak menguntungkan dari perspektif investor atau pemberi pinjaman.

Dari perspektif akuntansi, LIFO bisa lebih rumit untuk diterapkan dibandingkan dengan FIFO, terutama karena perlu dilakukan penyesuaian berkala terhadap nilai persediaan untuk mencerminkan biaya penggantian saat ini.

Meskipun begitu, dalam lingkungan bisnis tertentu dan di bawah kondisi pasar yang tepat, LIFO bisa menawarkan manfaat finansial yang signifikan, terutama berkaitan dengan pengelolaan beban pajak.

Memilih Strategi yang Tepat untuk Bisnis Anda

Setelah memahami dasar-dasar FIFO dan LIFO, langkah selanjutnya adalah menentukan strategi mana yang paling sesuai untuk kebutuhan spesifik bisnis Anda.

Keputusan ini tidak hanya berdampak pada bagaimana persediaan dihitung dan dilaporkan, tetapi juga pada keuangan dan potensi pajak perusahaan Anda. Berikut adalah beberapa faktor penting yang harus dipertimbangkan:

Jenis Inventaris

Pertama dan terpenting, jenis barang yang Anda jual bisa sangat mempengaruhi pilihan strategi manajemen persediaan.

Untuk produk dengan umur simpan pendek atau yang nilainya menurun dengan cepat (seperti teknologi atau barang fesyen), FIFO biasanya lebih disukai karena membantu menghindari kerugian terkait barang kedaluwarsa atau usang.

Di sisi lain, LIFO mungkin lebih cocok untuk barang-barang di mana harga pembelian meningkat secara konsisten, seperti bahan baku tertentu.

Implikasi Pajak

Perbedaan antara FIFO dan LIFO dapat memiliki dampak yang signifikan pada beban pajak perusahaan Anda.

Dalam lingkungan harga yang meningkat, LIFO bisa mengurangi laba kotor dan pajak yang harus dibayar. Namun, ini juga berarti bahwa nilai buku persediaan akan lebih rendah, yang bisa mempengaruhi penilaian bisnis Anda.

Penting untuk berkonsultasi dengan akuntan atau konsultan pajak untuk memahami implikasi pajak dari setiap metode.

Pelaporan Keuangan

Cara persediaan dihitung dan dilaporkan kepada pemegang saham dan pemberi pinjaman dapat dipengaruhi oleh metode yang Anda pilih.

FIFO cenderung menunjukkan nilai persediaan yang lebih tinggi dan potensi laba kotor yang lebih besar. Di sisi lain, LIFO bisa menguntungkan dalam mengurangi laba kotor dan pajak yang terutang.

Kondisi Pasar

Kondisi pasar saat ini dan proyeksi masa depan juga berperan dalam memilih antara FIFO dan LIFO.

Jika diharapkan terjadi inflasi tinggi dalam biaya barang, LIFO bisa lebih menguntungkan karena mencerminkan biaya penggantian yang lebih realistis dalam COGS.

Namun, jika pasar stabil, FIFO mungkin lebih disukai karena kesederhanaan dan transparansi metodenya.

Pertimbangan Strategis

Terakhir, pertimbangkan visi jangka panjang Anda untuk perusahaan. Keputusan tentang FIFO atau LIFO harus selaras dengan strategi bisnis Anda, termasuk rencana pertumbuhan, target pasar, dan tujuan keuangan.

Kesimpulan

Memilih antara FIFO atau LIFO memiliki kelebihan dan kekurangan masing-masing, yang bisa berpengaruh signifikan terhadap laporan keuangan, beban pajak, dan bahkan operasional harian bisnis Anda.

Dengan mempertimbangkan berbagai faktor seperti jenis inventaris, implikasi pajak, pelaporan keuangan, hingga kondisi pasar, Anda dapat membuat keputusan yang tepat untuk kondisi spesifik perusahaan. Keputusan Anda harus didasarkan pada analisis menyeluruh tentang kebutuhan operasional, tujuan keuangan, dan struktur biaya.

Penting untuk diingat bahwa strategi manajemen persediaan adalah satu aspek utama dari operasional bisnis. Untuk mendukung sektor ini, Telkomsel Enterprise menghadirkan IoT Smart Manufacturing, sebuah solusi yang memungkinkan peningkatan hasil produksi melalui monitoring kinerja mesin, hasil produksi, dan penggunaan mesin secara efektif.

Tersedia fitur seperti Smart Manufacturing OEE, CMMS, dan Smart Warehouse yang mampu mendigitalisasi seluruh operasional gudang. Dengan fitur ini, perusahaan dapat meningkatkan akurasi inventaris, mempercepat proses pengiriman, dan mengurangi kesalahan manusia. Solusi ini juga memungkinkan pelacakan dan monitoring aktivitas gudang secara real-time, memberikan visibilitas penuh atas operasional gudang, dan meningkatkan efisiensi operasional keseluruhan.

Tertarik untuk mengimplementasikan IoT Smart Manufacturing-Smart Warehouse di perusahaan Anda? Hubungi kami sekarang untuk memperoleh informasi lebih lanjut.